来源:高毅资产管理

今年3月,高毅资产董事长邱国鹭在公司报告会上,作了题为《穿越周期看金融行业投资》的主题分享。

利率下行周期中的金融行业,正在经历一场价值重估。邱国鹭系统地分析了银行、保险、券商三大板块的底层逻辑,他指出银行业无差别的低估值已经反映了较多悲观预期,但未能反映银行之间质地的显著差异;保险业需求空间仍大,但长期利差损风险不容忽视、短期权益投资对业绩产生正贡献,估值锚相对较难确定;而券商今年需关注并购推动的主线与市场回暖下的业务复苏,但需警惕债券自营投资的风险。

以下内容根据邱国鹭于今年3月的演讲实录整理:

01

银行

市场担忧与风险缓释并存

银行通常是主动管理基金相对低配的行业。市场对银行业主要有三个担忧:对利差下降的担忧、对潜在坏账的担忧以及对经济结构转型之后未来信贷需求的担忧。

市场存在这样的担忧其实是有道理的。银行业确实面临净息差收窄的压力。过去十五年,上市银行的净息差基本上一路向下,目前行业的净息差已经到了1.5%左右的水平。由于还要覆盖运营费用和将来可能的坏账,即使考虑上非息收入,整体利润空间已经相对较小。部分银行真实的坏账率都不止1.5%,净息差不足以覆盖未来的坏账。

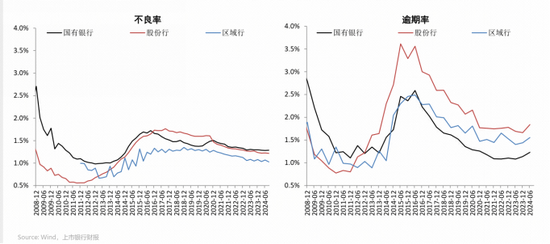

但与此同时,我们可以看到,银行资产质量近几年呈现出逐步改善的过程。一方面,不良率过去几年稳中有降,体现为资产负债表逐步改善的过程;逾期率作为更有前瞻性的指标,虽去年略有抬头,但过去八年也是趋势性大幅下行。另一方面,前几年银行在业绩增速较快时计提了较多的拨备,而过去两三年拨备覆盖率、拨贷比虽有所下降但仍处在相对高位,主因银行利润增长阶段性承压,可通过适当释放拨备来平滑利润的增长。

对于银行潜在坏账的担忧,主要来源于地产行业的大幅回调,由于地产行业过去三年经历了深度调整,70%-80%民营地产开发商都存在不同程度的偿付性困难。但过去三四个月,在“924”新政、“926”政治局会议之后,市场信心稍微有些恢复,二手房房价已经见到阶段性降幅收窄的趋势。

在经历了过去几年房地产深度调整、开发商违约、地方政府债务压力等挑战后,银行业并未出现系统性危机,银行风控体系整体经受住了考验。当前来看,地产最快速下跌的阶段已经过去;原来大家很担心城投平台的贷款违约风险,随着新增10万亿元地方政府专项债额度用以置换地方政府存量的“隐性债务”,地方政府债务风险已大大缓解,这本质上对银行的资产质量也有很大的帮助。但需要关注的是,按揭不良率从较低位置略有抬升,目前处在0.6%左右的低位。

复盘过去三年:超额收益背后的主推力

从市场表现来看,很多银行过去三年累计取得了正收益,相较于市场超额收益非常明显,但每一年银行股上涨背后的主推力并不一样:

2022年:业绩领先的优质银行领涨。当年市场大幅下跌,但很多利润增长好的银行股价上涨,如很多城商行股价当年涨幅超过10%甚至超过20%。

2023年:低市净率银行领涨。2023年有些银行经营质量比较普通,仅因为年初市净率相对低,全年股价仍有不错的表现;而有些银行即使利润表现突出,但股价表现却并不理想。

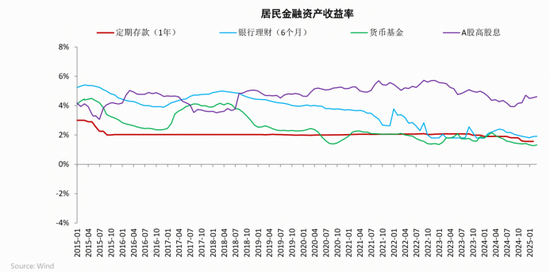

2024年:高股息银行领涨。利率下行的背景下,红利类资产吸引力显著上升。例如定期存款、银行理财、货币基金在2024年收益率普遍跌到2%以下,相较之下,红利类资产还能有4%-5%的股息率。银行股是红利类资产的重要组成部分,市场不怎么关注银行的基本面指标,主要关注股息率,高股息率的银行领涨。

“无差别定价”忽视了基本面分化

当下市场对银行股无差别的定价并未反映不同银行盈利增长的差异,也未能反映资产质量的差异。无论基本面强弱,只要能维持 4%-5% 的股息率,这类银行股就受到资金青睐,我们认为这种无差别定价有失合理性。当然,这种现象能否修正尚待观察。

我们精选了20多家样本上市银行(包括大行、股份行、区域行)研究,发现它们的基本面差距很大。部分发达地区的城商行,在过去三年中国经济面临巨大挑战、压力极大的环境下,利润年化增速超过10%,甚至超过20%,而部分股份行已陷入负增长,但它们的市盈率(截至3月中旬)却基本没有区别,都是5-6倍。

有些银行利润增长有后劲,而有些则不然。银行首先资产得增长,未来利润才会增长。有的银行资产每年能增长15%,有的银行资产每年只能增长3%-5%,资产扩张速度有显著差异。

同时,不同银行的资产质量也存在很大分化,不同银行的拨备覆盖率、拨贷比、逾期率、不良率有着巨大的差异,如部分银行拨备覆盖率可以达到550%,而部分银行的拨备覆盖率仍低于监管要求的150%。

从定性的角度分析,中国经济虽然是全国统一的市场,但不同区域的经济发展仍有差异。从人口流动和产业趋势方面看,中国人口从低线城市往一线城市、二线城市流入,同时半导体、人工智能、互联网、电动车、光伏、生物科技等高附加值的新兴产业,大部分都产生在千万级人口的大城市。发达地区的财政状况、产业结构、人口增速、信用体系等各方面都显著优于全国整体,有好的土壤,才有发展金融业务的基础。

银行业的思考

在经过连续三年大幅跑赢市场后,银行这类相对稳健的资产今年是否可以继续跑赢市场?坦率地说,我们难以判断。但过去几年,银行经受住了地产行业调整的考验,在百强开发商可能一半出现违约的情况之下,没有发生系统性风险,说明银行的风控体系总体经受住了考验。

展望未来,如果地产和基建占GDP的比例下降,信贷需求或面临压力。银行的收入与利润持续放缓,下一次加速增长还是需要等待长端利率的拐点和经济需求的恢复(利差、贷款需求)。今年假设LPR下降幅度相对温和,利息收入收缩趋势虽然还会继续,但收缩幅度有望收窄。同时银行负债端成本有望下降,过去几年存款利息已经下降,但很多储户将储蓄转成两三年的定期存款。这些定期存款在今年陆续到期后,银行在吸收新存款时可以按照当前较低的利率水平定价,负债端成本随之下降,能边际减少利差的压力。

总体而言,低利率环境、潜在坏账风险、经济转型虽对银行业的经营造成挑战,但在十年期国债利率不到2%的情况下,银行股5倍左右市盈率的估值,说明很多担忧已经反映在股价中。

我们一直说便宜是硬道理,过去三年对银行的挑战是巨大的,但银行股在过去三年不仅取得了相对收益,还取得了绝对收益,而且涨了三年之后,估值才5倍左右,说明三年前确实很便宜。只要估值足够低,可以应对很多负面消息的挑战。

02

保险

利率下行中的危与机

股市、长债利率和保单销售共同影响寿险股价。历史上寿险取得好的股价表现,往往满足三个条件中的尽可能多条:

一是股市上涨。保险是高Beta的行业,虽然权益类(包括股票、基金、PE股权)投资占比只有10%+,但杠杆高,股市上涨会大幅增厚保险公司的净利润和净资产。

二是保单销售的繁荣。保单要销量好,并且预定利率不能过高,新业务价值(衡量保险公司新签保单未来利润现值的重要指标)才高,业务才能扩张。

三是长债利率上行。保险的总负债成本加起来接近3%,相较银行,保险的负债成本更高,受利率影响更大。

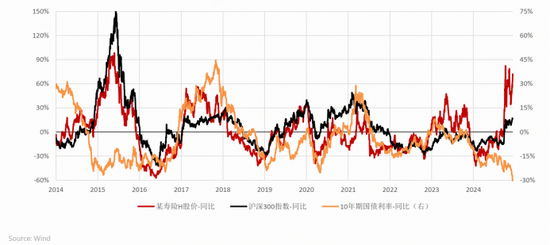

综合看过去十年,寿险股价涨跌跟十年期国债利率变化以及沪深300指数变化高度吻合。其中,与十年期国债利率只有两次背离,分别在2015年与2024年,即长债利率往下走,但寿险股价表现很好。因为这个时候股市有巨大的拐点,股票从亏钱到突然大涨,短期可以抵消大家对资产负债利差的担忧。因为利差是中长期担忧,而股票的表现会立竿见影地贡献净利润,增厚净资产。

当前长债利率一路向下,保险利差损风险是真实存在的。我们最关注的指标是保险公司的打平收益率,相当于险企要刚性兑付的所有资金成本,目前测算头部几家上市险企基本在2%-3%之间。利率下行会对保险资产投资回报率带来压力,利差损风险是真实存在的。2024年初很多保险公司的市净率跌破1,这也隐含了市场对行业非常悲观的预期。

此外,保险销售端近年显著改善。保险本质上是依靠代理人去拓展业务的生意,如果把它看作连锁店,分析连锁店时,需看单店增长以及开店速度和数量。对保险亦然,一看代理人数量,过去几年中国保险销售人数大幅下降,很多险企代理人数量从峰值150万+缩减至50万级,去产能力度很大。二看代理人单产,疫情放开后,每人每月销售的保单数量和金额明显提升。保险是需要线下面对面沟通的产业,复杂的产品很难完全依靠线上销售。

在利率下降背景下,为什么最近保险又好卖了?过去较长时间里,银行理财收益率普遍高于保险产品,大家不愿意买保险。但近两三年,随着利率持续下行,保险产品的收益率优势逐渐凸显。相较于定期存款、银行理财、货币基金等,保单收益率虽下行但仍有吸引力。

日本曾发生利差损,但中国情况并不类似

日本寿险曾发生利差损,很多人担心中国的寿险会发生类似的情况。我们比较过,实际区别很大。

第一,利率下行速度与幅度差异。90年代时,日本利率在短时间内断崖式快速下降,1989-1995年,日本十年期国债利率从7%降至3%,年均下行超过60bp,且长期处于低位。而中国的利率水平其实下降节奏更平缓。

第二,保单定价利率风险差异。日本在80年代末、90年代初高利率的时候卖了大量高定价(成本5%以上)保单,而我们即使在高速增长时期,保单上限利率也在3.5%,这两年又进一步降到2.5%,因此我们的保单利率风险没有日本那么大。

第三,资产负债久期缺口差异。日本寿险的久期缺口长达10-15年,即负债是25年,资产只有10年,而中国的久期缺口只有3-5年。久期缺口太长,会导致利率下行时,调整资产负债的空间和时间不足。

投资结构差异。日本寿险当时投资了大量股票和贷款,而我们大部分投在债券,债券保本付息的确定性高于股票、贷款。90年代初,日本寿险所投资的股票、贷款、不动产的占比超过50%,债券仅占25%,地产和股市“双泡沫”破裂后,股票亏损、贷款坏账叠加不动产贬值重创寿险投资收益,直接侵蚀公司净资产。

对保险业的3点思考

首先老龄化社会将推动保险需求增长,保险在社会中还会不断发展,能提高退休和养老的确定性,有正面的社会效应。当然需注意保险是极难估值的生意,相应的投资风险也较大。

其次,疫情期间,保险需求是被压制住的,这两年才慢慢开始修复,被挤压的需求会逐步释放。

最后,当前多数行业存在供给过剩,但保险代理人数量已经充分出清。我更偏好有产能出清的行业,市场竞争环境比原来更为良性。

03

券商

最后简单分享一下对券商行业的几点观察和思考。

首先,并购推动和事件驱动可能会成为今年券商的主线。

其次,市场成交量回暖和市场Beta修复会促进券商业务的复苏,先激活经纪业务,伴随指数修复,资管产品销售也会跟进。

第三,自营业务可能会面临挑战。去年给券商贡献了30%-50%的利润的债券自营业务,从今年一季度开始遇到挑战。

此外,投行业务何时迎来IPO重启备受关注,至少港股这条路现在有越走越宽的趋势。

总体来说,若市场今年表现较好,券商作为高Beta板块,会有一些看点,但需警惕债券自营业务的风险,若其从盈利转为亏损,可能会抵消股市里的收益。

END

风险提示:本内容仅代表受访者于受访当时的分析、推测与判断,所依据信息和资料来源于公开渠道,不保证其准确性、充足性或完整性,相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等仅作为研究分析对象使用,不代表受访者及其所在机构的投资实例。

版权声明:本文版权属于上海高毅资产管理合伙企业(有限合伙)(简称“高毅资产”),未经高毅资产授权,任何机构和个人请勿以任何形式发表、转载、改编、摘录、引用。如转载使用,请与原创方微信订阅号“高毅资产管理”(ID: gyzcgl)联系,请注明来源及作者、请保留文章内容完整性、在标题及内容中请勿以任何形式曲解原意;如引用、改编、转述、分析等,请勿以任何形式曲解原意

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:石秀珍 SF183

配资操盘炒股配资开户提示:文章来自网络,不代表本站观点。